生意社:本周镍价震荡盘整

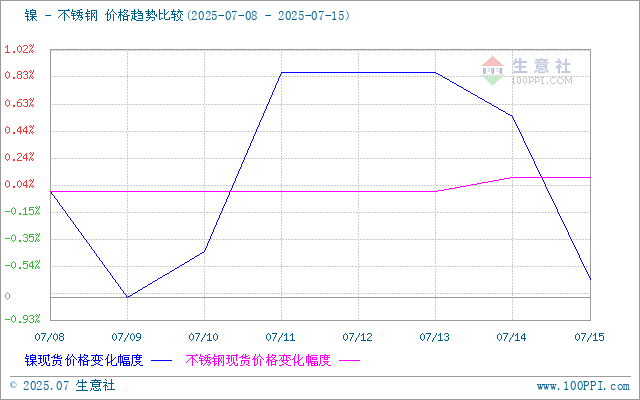

价格走势:先跌后涨再走弱,呈现"倒N型"震荡(7.8-7.15)

据生意社商品行情分析系统监测,7月15日,现货电解镍报120666.67元/吨,周跌幅0.64%,同比下跌10.94%,延续弱势震荡。

宏观面:多空因素交织

国内利多因素

贸易政策:中国-东盟自贸区3.0版谈判完成,年内签署议定书(利好区域原材料流通)

经济数据:上半年GDP同比增长5.3%(超预期),但工业金属需求传导尚未显现。

海外风险压制

美国关税冲击(核心利空):7月12日宣布对20+国家/地区加征20%-50%关税(8月1日生效) ; 重点品类:铜50%、药品200%(18个月缓冲期)、半导体(待公布); 俄乌关联条款:50天内未达成协议则对俄实施100%关税+二级制裁。

美联储政策分歧:降息预期推迟,市场对7月降息概率从80%降至35%(CME数据)。官员观点分化,主流派(6/11官员):支持年内降息但排除7月,鹰派:主张全年按兵不动(关税通胀效应待观察),鸽派:呼吁立即行动(戴利称"秋季降息2次")。

供应端:过剩格局深化

镍矿:印尼RKAB配额已批3.6亿吨,但上半年仅消耗1.2亿吨,矿山挺价意愿减弱,但下游中间品/精炼镍产能持续释放,预计镍矿价格缓跌。

库存变化:LME镍库存周期内增长3960吨至206580吨,国内沪镍库存周期内增加722吨至21555吨,全球库存周内快速增长,过剩格局未改。

需求端:双线疲软

不锈钢(占镍需求70%+):7月份不锈钢排产量为316.55万吨,环比下降9.58%。政策托底:多部门整治"内卷式"竞争,7月15日不锈钢基准价12900元/吨(周涨9.7%),实际消费仍处淡季。

新能源(三元电池):硫酸镍需求边际走弱(6月动力电池装机环比-5.3%)

后市展望:弱势震荡,中枢下移

关税实施或美联储推迟降息,或利空行情下行,关注8月不锈钢旺季备货启动,如国内不锈钢去库超预期,或利多行情上行。预计镍价维持区间震荡。