生意社:本周不锈钢价格平稳运行(12.30-1.3)

据生意社价格监测,本周不锈钢价格持平。截止1月3日,现货304/2B不锈钢平板1.0*1219*2438(公差0.91)的日均价为现报价12057.14元/吨,较周初持平,同比下跌6.01%。

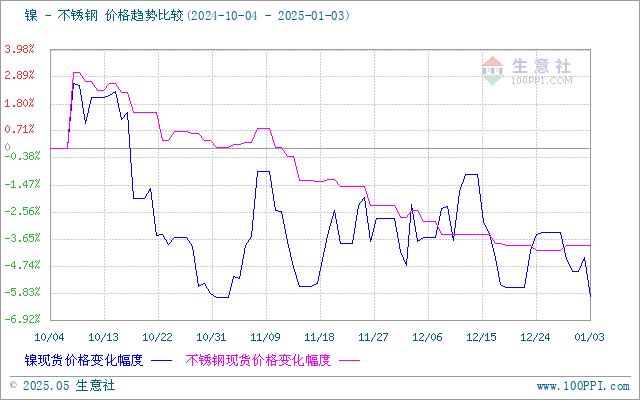

据生意社价差分析工具显示,镍和不锈钢价格基本相似,但最近镍价格波动相对较大,不锈钢价格相对平稳。

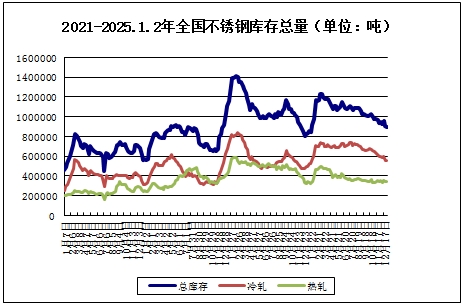

本周不锈钢库存合计89.5吨,较上周下跌0.9%,其中,冷热轧库存都下跌。

进出口:2024年11月份,中国不锈钢进口量为13.02万吨,环比增加2.80万吨,降幅17.71%;同比减少0.24万吨,降幅1.82%。2024年1-11月,中国不锈钢进口总量为173.54万吨,同比减少6.72万吨,降幅3.73%。其中,中国自印尼进口不锈钢总量为145.3万吨,同比减少0.09万吨,降幅0.06%。

2024年11月份,中国不锈钢出口量为43.93万吨,环比减少2.19万吨,降幅5.25%;同比增加8.20万吨,增幅22.96%。2024年1-11月,中国不锈钢出口总量为457.85万吨,同比增加76.67万吨,增幅20.43%。

从上游来看,镍生铁方面,华东一体化不锈钢厂在12月排产上行,推升高镍生铁小幅增量。头部200系一体化不锈钢厂排产仍延续增量预期。

从供需来看,2024年11月我国不锈钢粗钢产量为334.93万吨,环比增加1.80%,同比增加12.23%。其中300系的产量为174.59万吨,环比增加3.446%,同比增加17.03%。11月华南地区不锈钢厂新增产能投产,300系不锈钢粗钢产量明显增长,冷轧厂产量同步增长,不锈钢厂接单情况较好,发货量维持正常,市场整体供应较为宽松。从当前的利润情况来看,钢厂并不具备非常强的减产意愿,然而目前不锈钢库存仍处于中高位,钢厂仍有调节库存方面的困扰。下游仍然维持淡季偏弱需求水平。镍生铁,高碳铬铁,废不锈钢等原料价格均出现较大幅度下跌。另外,部分不锈钢厂或将于1月安排检修减产,为保证坯料供应稳定,因此12月排产较高。

期货价格表现弱势,原料端支撑有限,下游需求减弱,预计不锈钢价格低位运行。